Sie haben eine grenzüberschreitende Karriere absolviert und beziehen mindestens zwei Renten, darunter eine französische Rente? Verpassen Sie diesen Artikel nicht, der speziell für Sie gemacht ist!

Steuererklärung für ausländische Renten

Achtung, diese Informationen betreffen nicht Zusatzrenten oder Renten aus betrieblicher Altersvorsorge.

Deutsche Rente

Ihre Rente unterliegt der Besteuerung in Frankreich. Sie müssen daher das Formular 2047 Abschnitt 1, Rubrik 12, und das Formular 2042 ausfüllen.

- Wenn Sie für einen deutschen öffentlichen Arbeitgeber gearbeitet haben, ist diese Rente in Frankreich steuerpflichtig, wenn Sie die französische Staatsangehörigkeit haben (und nicht deutsch oder deutsch-französisch sind).

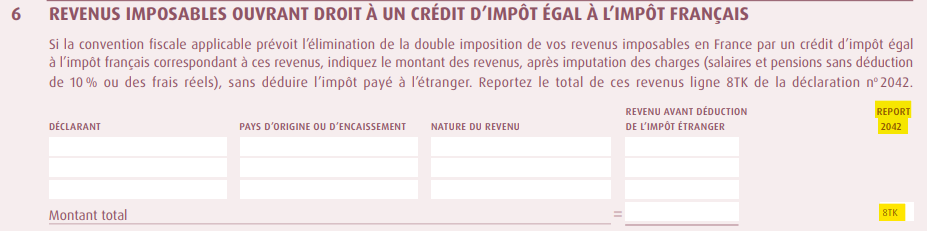

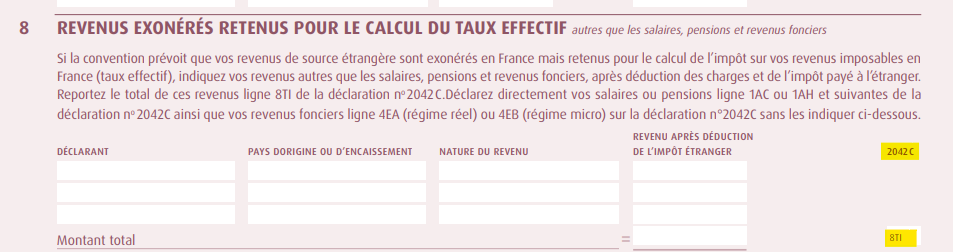

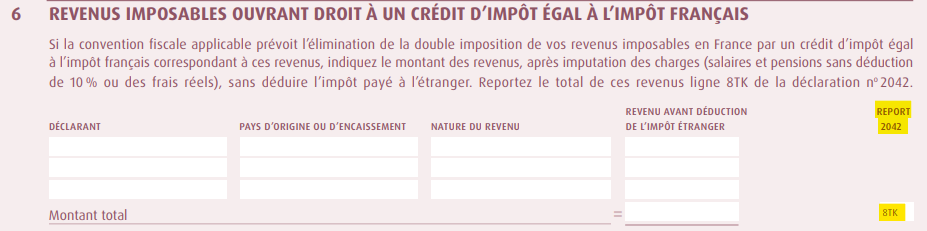

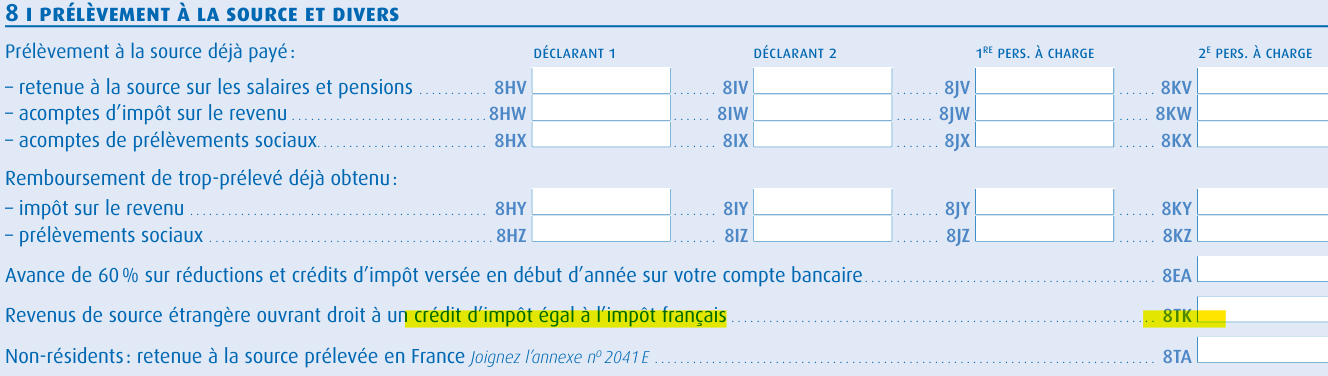

- Wenn Sie Deutsch oder Deutsch-Französisch sind, unterliegt diese Rente der Besteuerung in Deutschland, muss aber dennoch in der französischen Steuererklärung auf dem Formular 2047 (rosa Blatt) und dem Formular 2042 1AL (und folgenden, abhängig vom Anmelder – blaues Blatt) mit Übertragung in 8TK angegeben werden.

Belgische Rente

Ihre Rente unterliegt der Besteuerung in Frankreich. Sie müssen sie auf den Formularen 2047 (rosa Blatt) und 2042 angeben.

- Wenn Sie für einen belgischen öffentlichen Arbeitgeber gearbeitet haben, ist diese Rente in Frankreich steuerpflichtig, wenn Sie die französische Staatsangehörigkeit haben (und nicht belgisch oder belgisch-französisch sind).

- Wenn Sie Belgier oder belgisch-französisch sind, unterliegt diese Rente der Besteuerung in Belgien, muss aber dennoch in der französischen Steuererklärung auf dem Formular 2042 C und 2047 angegeben werden.

Luxemburgische Rente

Die Rente unterliegt der Besteuerung in Luxemburg. Sie muss jedoch auch in Frankreich angegeben werden. Wir laden Sie ein, unseren Artikel und die von der französischen Steuerverwaltung erstellten Anleitungstabellen zur Steuererklärung zu konsultieren: Für das letzte Jahr können Sie immer noch die Methode des effektiven Steuersatzes wählen.

- Wenn Sie für einen luxemburgischen öffentlichen Arbeitgeber gearbeitet haben, unterliegt diese Rente in Frankreich der Besteuerung, wenn Sie die französische Staatsbürgerschaft besitzen (nicht jedoch die luxemburgische oder die französisch-luxemburgische Staatsbürgerschaft).

- Wenn Sie luxemburgischer oder französisch-luxemburgischer Staatsbürger sind, unterliegt diese Rente der Besteuerung in Luxemburg, muss aber dennoch in der französischen Steuererklärung angegeben werden. Für das letzte Jahr können Sie immer noch die Methode des effektiven Steuersatzes wählen.

Schweizer Rente

Eine Rente aus der ersten Säule unterliegt der Besteuerung in Frankreich. Nach Umrechnung in Euro müssen Sie sie auf den Formularen 2047 (rosa Blatt) und 2042 angeben.

- Wenn Sie für einen schweizerischen öffentlichen Arbeitgeber gearbeitet haben, unterliegt diese Rente in Frankreich der Besteuerung, wenn Sie die französische Staatsbürgerschaft besitzen (nicht jedoch die schweizerische oder die schweizerisch-französische Staatsbürgerschaft).

- Wenn Sie schweizerischer oder schweizerisch-französischer Staatsbürger sind, unterliegt diese Rente der Besteuerung in der Schweiz, muss aber dennoch in der französischen Steuererklärung auf dem Formular 2047 (rosa Blatt) und dem Formular 2042 1AL (und den folgenden je nach Steuerpflichtigem – blaues Blatt) mit Angabe in Zeile 8TK angegeben werden.

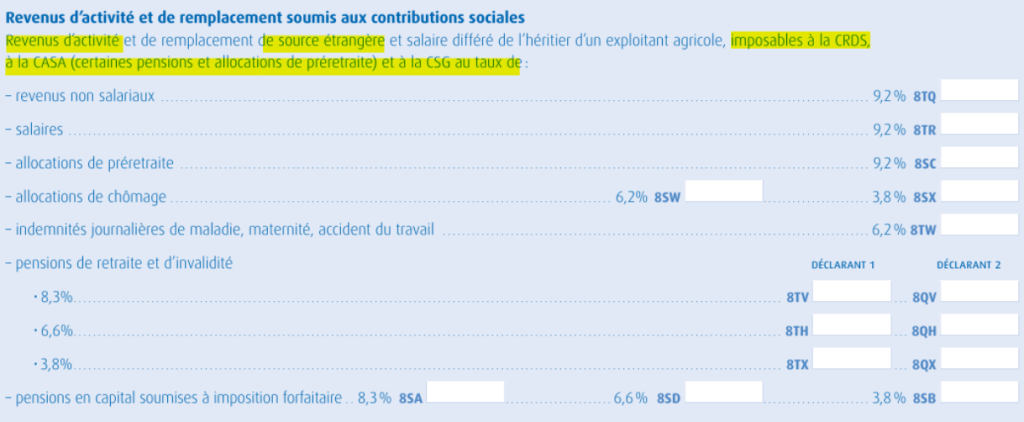

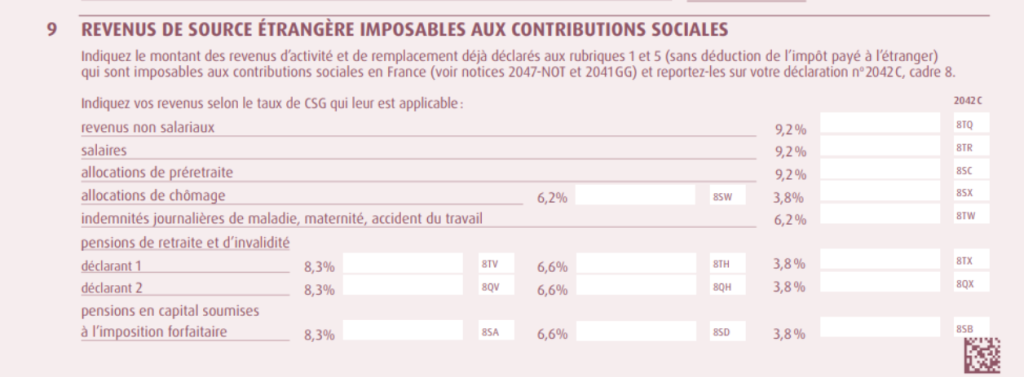

erklärung von ausländischen Einkommen, die der Sozialversicherungsabgabe unterliegen

Viele von Ihnen haben uns zu diesem Thema kontaktiert.

Wenn Sie sowohl eine französische als auch eine ausländische Rente beziehen, sind Sie als französischer Einwohner der französischen Sozialversicherung angeschlossen. Eine Person, die eine Rente ihres Wohnsitzstaates bezieht, ist gemäß der europäischen Regelungen verpflichtet, dort versichert zu sein (es sei denn, sie arbeitet parallel in einem anderen Land). Ihre ausländischen und französischen Renten unterliegen daher den französischen Sozialabgaben, einschließlich CSG-CRDS CASA.

- Wenn Ihre ausländische Rente Sozialabgaben in dem Land unterliegt, von dem sie bezogen wird, müssen Sie die Stelle, die Ihnen die ausländische Rente zahlt, auffordern, diese Abzüge aufgrund Ihrer Zugehörigkeit in Frankreich zu stoppen.

Hier sind die Rubriken (Formular 2042 C und 2047), die Sie in Ihrer französischen Steuererklärung für den Abzug der CSG-CRDS CASA von Ihrer ausländischen Rente ausfüllen müssen. Die Abzüge von der ausländischen Rente erfolgen nicht monatlich, sondern jährlich.