Vous devez remplir cette partie si vous êtes un ancien salarié du Luxembourg, ou si vous avez demandé l’assimilation à un résident luxembourgeois et que vous percevez une retraite française.

Les modalités pratiques sont identiques à celles concernant les revenus provenant d’une occupation salariée. L’ensemble des informations figure sur votre certificat de pension remis par l’institution compétente.

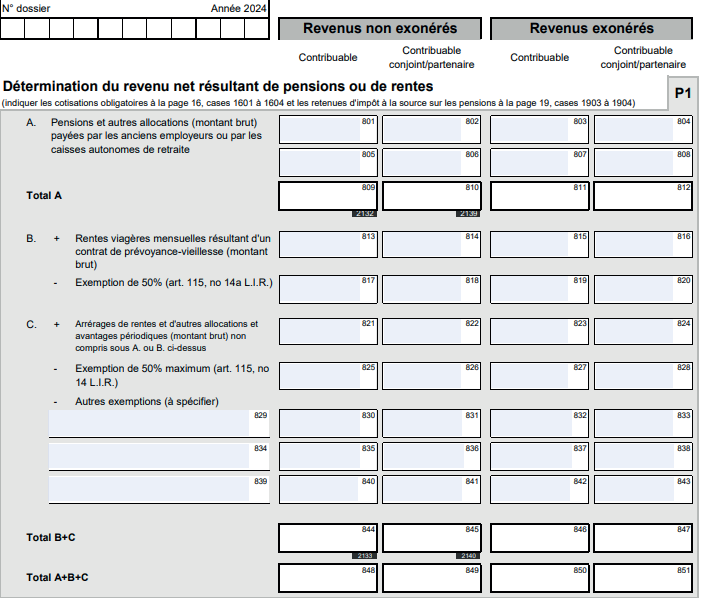

Déclarations de vos revenus bruts (cases 801 à 851)

Vos revenus luxembourgeois sont à indiquer dans la colonne « revenus non exonérés».

La colonne « revenus exonérés » correspond quant à elle, aux revenus français que vous avez pu percevoir. Vous devez reporter vos retraites françaises uniquement en cas de demande d’assimilation à un résident.

Pour déterminer votre revenu net, il convient d’indiquer les pensions versées par vos anciens employeurs ou caisses de retraite, vos rentes viagères de prévoyance vieillesse, et diverses rentes ou allocations que vous auriez pu percevoir (cases 801 à 843).

Vos pensions provenant d’une activité professionnelle sont soumises à la retenue à la source aux mêmes conditions que celles prélevées sur les salaires.

En remplissant les cases 817 à 820 et 825 à 843 vous pouvez bénéficier d’une exemption de 50%. Il existe deux types de rentes éligibles à cette exonération de 50% :

- les rentes viagères mensuelles, résultant d’un contrat de prévoyance-vieillesse ;

- les rentes et autres avantages périodiques viagers constitués à titre onéreux ou indemnitaire.

Une tranche de 50% de ces rentes est exonérée à condition que :

- les rentes et/ou les autres droits ne soient pas susceptibles de donner lieu à une imposition dans le cadre de l’une des trois premières catégories de revenus (bénéfice commercial, agricole ou provenant de l’exercice d’une profession libérale) ;

- les rentes et les autres droits soient constitués à titre onéreux moyennant contre-prestation globale, c’est-à- dire une prestation d’un montant exactement déterminé ou déterminable au moment de la constitution de la rente ou rente à titre indemnitaire.

Les frais d’obtentions (cases 852 à 855 )

Ce sont en résumé les frais engagés afin d’être en mesure de percevoir une pension.

Lorsque vous êtes pensionné, vous bénéficiez d’une déduction forfaitaire de 300 €, mais si vous estimez avoir dépensé plus que cette somme, vous pouvez opter pour la déduction de vos frais effectifs, en joignant les justificatifs nécessaires à votre déclaration.

La déduction de vos frais réels s’appliquera au prorata, sur votre revenu de pension non exempté

Détermination de votre revenu net (cases 856 à 859)

Il vous suffit maintenant de faire le calcul suivant : « pensions et rentes brutes – total des déductions = revenus nets à reporter ».

L’abattement extra-professionnel (cases 860 et 861)

Vous pouvez bénéficier de l’abattement extra-professionnel si vous êtes mariés ou partenaires, et imposés collectivement (cases 860 à 861).

En effet, si vous êtes bénéficiaire de revenus de pension ou de rente depuis moins de 3 ans (au début de l’année d’imposition), et que votre conjoint(e) continue de percevoir des revenus salariés, vous pouvez cocher la case 860, afin de continuer à bénéficier de l’abattement extra-professionnel. Cet abattement correspond à une somme de 375 € par mois d’assujettissement (4 500 € pour l’année, si vous avez été imposable chaque mois de l’année)