Vous devez remplir cette page avec soin afin de déterminer vos revenus nets provenant de votre occupation salariée. Pour ce faire, il vous suffit de vous munir de votre certificat de rémunération pour l’année concernée et de reporter dans votre déclaration les informations y figurant.

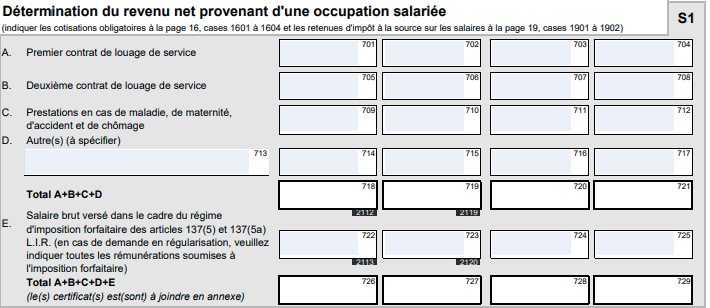

Déclarations de vos revenus bruts (cases 701 à 729)

Indiquez dans cette partie vos salaires bruts, ainsi que les prestations en cas de maladie, maternité, accident ou chômage que vous avez éventuellement perçus. Les cases 722 à 725 concernent les rémunérations versées par les employeurs occupant dans le cadre de leur vie privée des salariés pour travaux de ménage, garde d’enfants ou aide à la personne. L’ensemble de ces informations sont reprises sur votre certificat de rémunération (ou pour les prestations sociales, sur le certificat remis par l’organisme compétent).

Vos revenus luxembourgeois sont à indiquer dans la colonne «revenus non exonérés».

La colonne « revenus exonérés » correspond quant à elle, aux revenus français que vous avez pu percevoir.

Si vous êtes non-résident, et que vous ne demandez pas l’assimilation (voir page 3 de la déclaration), cette colonne ne vous concerne pas. Si vous demandez l’assimilation aux résidents luxembourgeois, vos revenus exonérés doivent être déclarés mais ils ne seront pas imposés. Ils serviront à établir le taux effectif auquel vous serez soumis.

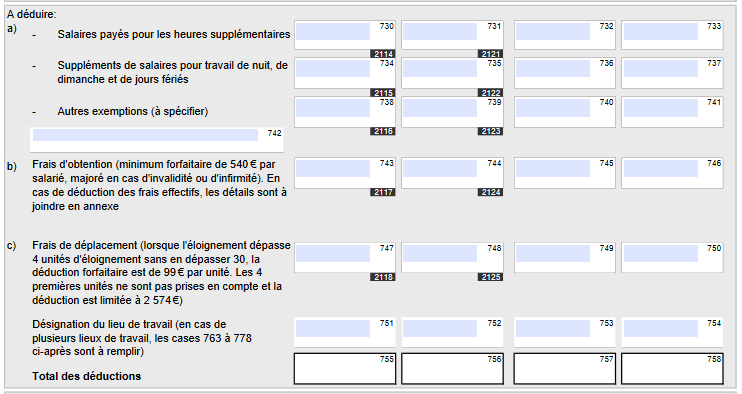

Les déductions possibles (cases 730 à 754)

Pour les contribuables non-résidents, seuls les frais ou dépenses en rapport économique direct avec le revenu luxembourgeois sont déductibles.

On peut déterminer 3 types de déductions à opérer dans le cadre de la page 7 :

- les exemptions ;

- les frais d’obtention ;

- les frais de déplacement.

Les exemptions (cases 730 à 742)

Certaines sommes perçues à l’occasion de votre activité salariée sont exemptées d’impôt. Leur montant est également repris sur votre certificat de salaire et leur détermination est de la responsabilité de votre employeur.

Il vous suffit de reporter ces sommes aux cases 730 à 742. Leur montant viendra réduire votre rémunération imposable.

La déclaration 100F distingue 3 types d’exemptions :

- les salaires payés pour heures supplémentaires : entièrement exemptés d’impôt (salaire normal + supplément de salaire);

- les suppléments de salaire : (travail de nuit, dimanche et jours fériés) : exonérés seulement pour la partie supérieure de salaire perçu ;

- les autres exemptions (vous trouverez ci-dessous une liste non-exhaustive des revenus exemptés d’impôt les plus récurrents) :

– bonifications d’intérêts ou subventions d’intérêts, exemptés de 500 € à 6.000 € selon le type de prêt et selon l’imposition collective ou non du ménage.

– indemnités de départ, de résiliation, de licenciement ou indemnité en cas de fermeture d’entreprise ou de plan social, dans la limite de 12 fois le salaire social mensuel minimum (non-qualifié).

D’autres exemptions, comme les cadeaux jubilaires 24 ou les allocations de naissance, peuvent figurer sur votre certificat de salaire ou sur vos certificats fournis par les institutions de sécurité sociale.

Les frais d’obtention (cases 743 à 746)

Les frais d’obtentions correspondent à des frais en relation directe avec l’occupation salariée, c’est-à-dire les frais engagés en vue d’acquérir, d’assurer ou de conserver les revenus.

Exemples :

- cotisations versées aux organisations syndicales,

- frais exposés pour suivre des cours de perfectionnement,

- dépenses pour les vêtements et outils professionnels (bleu de travail, chaussures de sécurité, littérature professionnelle, etc.).

Limite : les dépenses en relation avec le train de vie personnel (logement, etc.) ne sont pas déductibles.

Montant :

Forfait de 540 € par contribuable (vos frais sont inférieurs à ce montant), ou déduction de vos frais effectifs (si supérieurs à 540 €), en joignant les justificatifs nécessaires à votre déclaration

et en reprenant les frais de façon détaillée sous forme d’annexe à la déclaration.

Revenus exonérés : vos revenus français peuvent bénéficier de la déduction du forfait de 540 € (ou 45 € par mois).

Si un des contribuables cumule des revenus exonérés et non exonérés, le forfait de 540 € doit être réparti au prorata.

Les frais de déplacement (cases 747 à 754)

Il s’agit d’un abattement forfaitaire attribué par l’Administration des contributions directes en fonction de la distance entre votre domicile et votre lieu de travail.

Leur montant est repris directement sur votre certificat de rémunération ainsi que sur votre fiche de retenue d’impôt. Le montant maximum est fixé à 2.574 € par an par contribuable.

Ce montant est en principe pris en considération par votre employeur lors de la retenue mensuelle sur votre salaire mais doit tout de même être reporté sur votre déclaration.

Détermination de votre revenu net (cases 755 à 762)

Vous avez indiqué le total de vos rémunérations brutes (case 726) ainsi que le total de vos déductions (case 755). Il vous suffit maintenant de faire le calcul suivant : « rémunération brutes – total des déductions = revenus nets. ».