Cette page est l’une des plus importantes de la déclaration car elle va permettre de déterminer votre classe d’impôts, les revenus considérés pour calculer votre impôts ainsi que votre droit de déclarer des dépenses déductibles.

📌 ⚠ Formulaire 2025 : la numérotation a changé

Sur le modèle 100F 2025 (vérifié sur le formulaire officiel) :

- La page 3 regroupe l’état civil (cases 301-309) et les options d’imposition des couples — imposition individuelle, réallocation (cases 310-323)

- La demande d’assimilation au résident se trouve désormais en page 4 : case 402 (art. 157ter L.I.R., règle des 90 %) ou case 403 (convention belge, plus de 50 % des revenus professionnels du ménage)

- Les captures ci-dessous proviennent d’un millésime antérieur : les explications restent valables, mais reportez-vous aux nouveaux numéros de cases

Voir aussi : Page 4 – Options d’imposition · Intérêt de l’assimilation

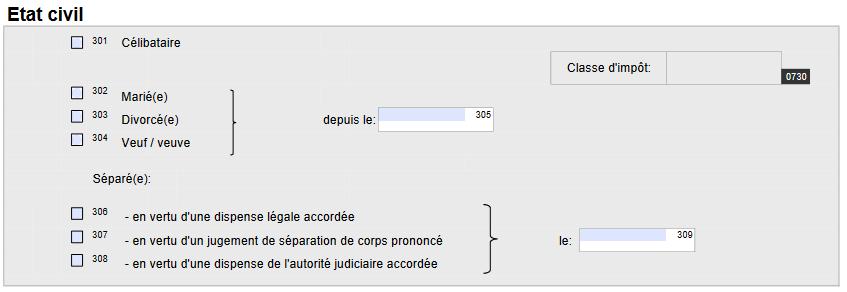

État civil (cases 301 à 309)

Vous devez simplement cocher la case correspondant à votre situation familiale et mentionner la date de début de cette situation (à l’exception du célibat). Pour votre première déclaration ou pour la première année de changement de situation, annexez à votre déclaration une copie d’un justificatif (exemple : contrat de mariage, déclaration de PACS, jugement de divorce,etc.).

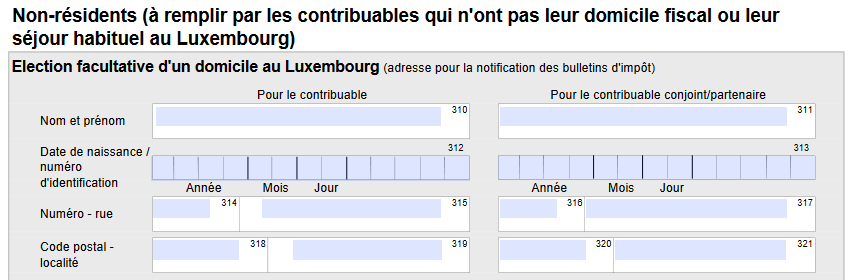

Élection facultative d’un domicile au Luxembourg (case 310 à 321)

En principe, votre bulletin d’impôt est envoyé directement à votre domicile en France. Cette rubrique permet l’envoi de votre bulletin d’impôt à une adresse établie au Luxembourg (par ex. à votre bureau, chez un expert en charge de votre déclaration au Luxembourg).

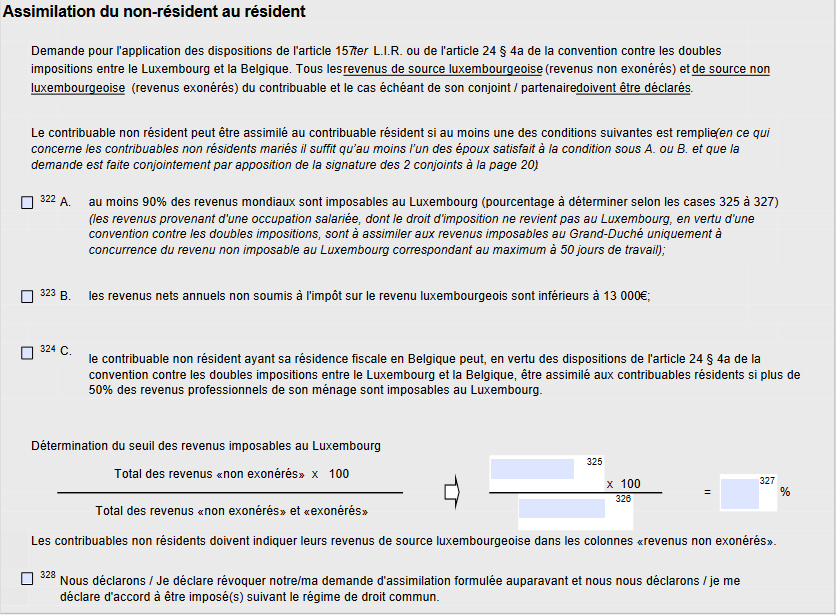

La demande d’assimilation du non-résident au résident (cases 322 à 328)

Principe : lorsque vous choisissez l’assimilation au résident luxembourgeois, vous bénéficiez de tous les abattements et déductions prévus pour les résidents. En outre, les couples non-résidents mariés peuvent via cette option obtenir une autre classe d’impôt que la classe 1 et se voir appliquer un taux d’impôt en fonction des revenus mondiaux du ménage.

Conditions :

- déclaration de tous vos revenus mondiaux (les revenus luxembourgeois seront à indiquer dans la colonne « revenus non exonérés » et les autres revenus, français par exemple, dans la colonne « revenus exonérés ») ;

- un des membres du ménage doit avoir 90% de ses revenus imposables au Luxembourg, ou ses revenus nets

- annuels non soumis à l’impôt sur le revenu au Luxembourg sont inférieurs à 13.000 €.

Modalités pratiques :

- cocher la case 322 ou 323 ;

- reporter sur la case 325 les revenus de source luxembourgeoise ;

- reporter sur la case 326 le total des revenus luxembourgeois et étrangers du contribuable concerné ;

- le pourcentage des revenus luxembourgeois sera à indiquer à la case 327

La case 328 vous permet de revenir sur une demande d’assimilation effectuée par le passé et redevenir imposable selon le droit commun (par ex. classe 1 pour les couples non-résidents mariés).