Les informations à reporter sur cette page pourront avoir un impact sur votre classe d’impôt (attribution de la classe 1A) ou encore augmenter les plafonds de déduction de vos dépenses.

Le fait d’avoir des enfants faisant partie de son ménage fiscal peut donner lieu à une modération d’impôt pour enfants qui donne droit pour les frontaliers à la classe d’impôt 1A. Si la modération n’a pas été accordée lors de la retenue mensuelle sur son salaire (ex. absence d’allocations familiales), le contribuable peut obtenir la modération d’impôt en cochant la case correspondante.

📌 Montants confirmés pour les revenus 2025

Les montants du crédit d’impôt monoparental (CIM) ci-dessous sont ceux applicables à partir de l’année d’imposition 2025 : 3 504 € (revenu imposable ajusté < 60 000 €), montant dégressif [3 504 − (revenu − 60 000) × 0,0612] entre 60 000 et 105 000 €, 750 € au-delà. Le CIM est réduit de 50 % des allocations (hors allocations familiales) dépassant 2 712 €/an (226 €/mois).

⚠ Frontaliers (non-résidents assimilés, classe 1a) : le CIM ne peut être obtenu que par une déclaration pour l’impôt sur le revenu (modèle 100) — pas par simple décompte annuel. Dépôt au plus tard le 31 décembre 2026 pour les revenus 2025.

Source : ACD, « Crédit d’impôt monoparental à partir de l’année d’imposition 2025 » — loi du 20/12/2024 (Entlaaschtungs-Pak), circulaire L.I.R. n° 154ter/1 du 26/02/2025. Vérifié le 17/07/2026. Les captures d’écran ci-dessous peuvent provenir d’un millésime antérieur du formulaire.

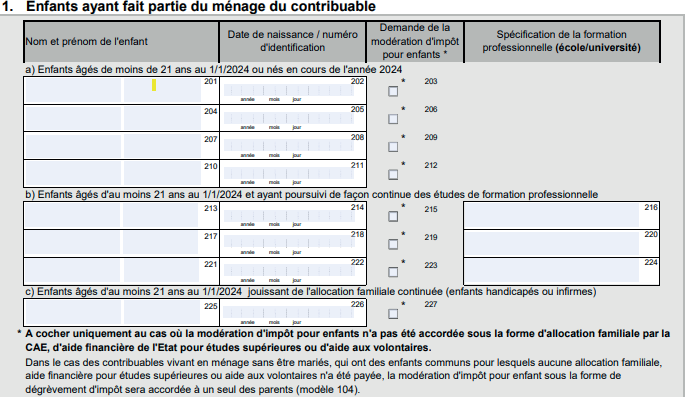

Enfant ayant fait partie du ménage pendant l’année fiscale (cases 201 à 227)

Sur cette partie, vous devez mentionner :

- les noms, prénoms de vos enfants ainsi que leurs dates de naissance,

- pour les enfants de plus de 21 ans, les études de formations professionnelles suivies par ces derniers pourqu’ils puissent être considérés comme faisant partie du ménage,

- cocher la case « demande de modération d’impôt pour enfant » si vous n’avez pas bénéficié de cette dernière lors de votre imposition mensuelle.

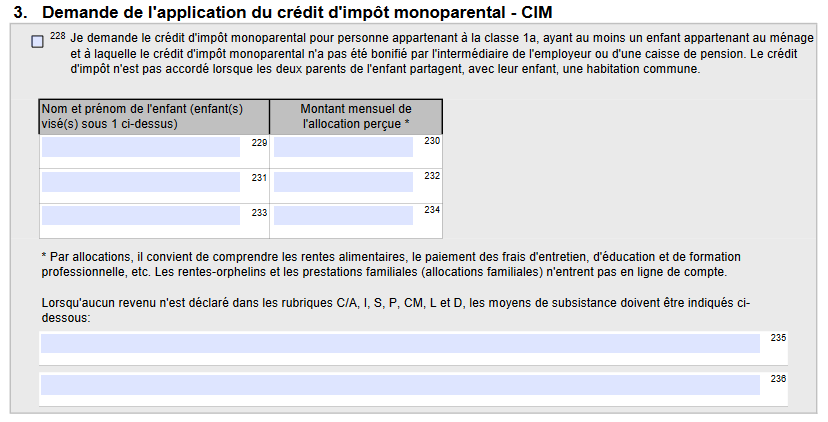

Demande de l’application du crédit d’impôt monoparental – « CIM » (cases 228 à 236)

Montants 2025

Lorsque le revenu imposable est inférieur à 60.000 euros, le crédit d’impôt monoparental (CIM) s’élève à 3.504 euros par an.

Pour un revenu imposable compris entre 60.000 euros et 105.000 euros, le CIM fait l’objet du calcul suivant : [3 504 – (revenu imposable ajusté – 60 000) x 0,0612]

Si le revenu imposable du contribuable est supérieur à 105.000 euros, le montant du CIM est de 750 euros par an.

Montants lors des années antérieures

Le CIM était d’un montant de 1.500 euros par an quel que soit le nombre d’enfants si les revenus annuels étaient inférieurs à 35.000 euros. Le montant baissait progressivement de 1.500 euros à 750 euros par an lorsque les revenus annuels étaient compris entre 35.000 euros et 105.000 euros.

Conditions :

– être parent célibataire (classe d’impôt 1A) ;

– avoir un enfant donnant droit à modération d’impôt

Vous n’avez pas travaillé toute l’année au Luxembourg ? Le montant maximum du CIM est calculé en proportion des mois entiers de travail au Luxembourg.

Le CIM peut également être obtenu dans le cadre d’un décompte annuel (modèle 163) ou d’une imposition par voie d’assiette (déclaration pour l’impôt sur le revenu – modèle 100).

Limite : le CIM est diminué de 50% du montant des allocations de toute nature (sauf les allocations familiales), que vous percevez pour l’entretien de l’enfant, si l’allocation ou la pension dépasse 2.712 euros par an (soit 226 euros par mois) (montant 2025). En cas de pluralité d’enfants et d’allocations, le montant le plus faible des allocations sera pris en considération pour déterminer la réduction du crédit d’impôt.

Le crédit monoparental n’est pas accordé lorsque les deux parents de l’enfant partagent, avec leur enfant, une habitation commune. Le CIM n’est pas accordé lorsqu’il y a mariage en cours d’année ou PACS en cours d’année avec demande d’imposition collective.

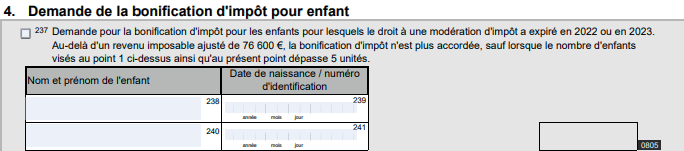

La demande de bonification d’impôt pour enfant (cases 237 à 241)

La bonification d’impôt est équivalente au montant de la modération d’impôt pour enfant.

Pour bénéficier de la bonification, votre revenu annuel imposable doit être inférieur ou égal à 76.600 €.

La bonification d’impôt pour enfant peut vous être accordée si votre modération d’impôt pour enfant a expiré au cours des deux années avant votre déclaration (en 2022 ou 2023 pour la déclaration de vos revenus de 2024).

La bonification ne peut plus être perçue si vous en avez déjà bénéficié deux fois, pour le même enfant.