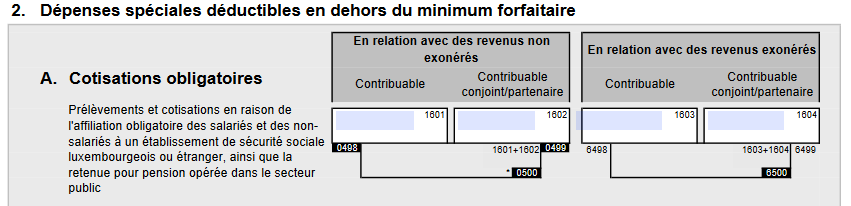

Cotisations en raison de l’affiliation obligatoire à un régime de sécurité sociale (cases 1601 à 1604)

Les cotisations liées à vos revenus luxembourgeois sont à reporter dans la colonne « revenus non exonérés ». Vous trouverez le montant des cotisations à reporter dans votre déclaration sur votre certificat de rémunération ou de pension.

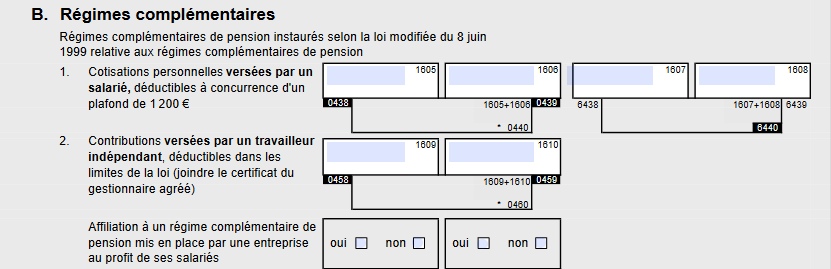

Cotisations versées dans le cadre d’un régime complémentaire de pensions (cases 1605 à 1610)

Les cotisations personnelles des salariés en raison de l’existence d’un régime complémentaire de pension jusqu’à concurrence d’un plafond annuel de 1.200 €.

À noter que dans le cadre d’une imposition collective, vous avez la possibilité de déduire des cotisations de pension complémentaire jusqu’à concurrence d’un plafond doublé, soit 2.400 €, à condition toutefois que chacun des époux/partenaires contracte en son nom personnel une assurance pension complémentaire.

Remarque : le versement de la pension complémentaire avant l’âge de 60 ans, pour des raisons autres qu’une maladie grave ou une invalidité du contribuable, provoquera la perte rétroactive de l’avantage fiscal.

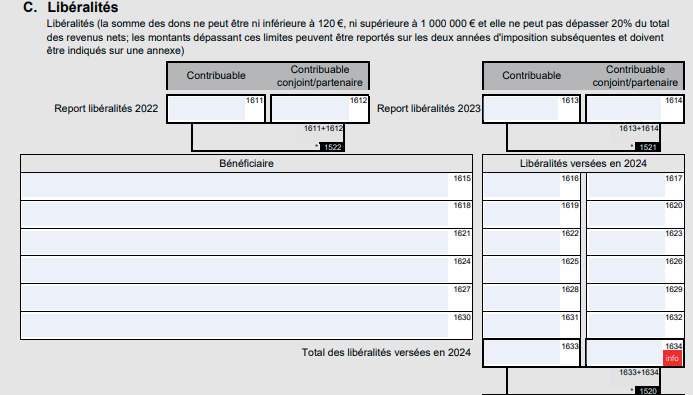

Libéralités (page 16 – cases 1611 à 1634)

Principe : vous pouvez déduire de votre revenu les dons et les libéralités effectués à certaines organisations et fondations reconnues d’utilité publique du Luxembourg ou d’un État membre de l’Union Européenne à condition que le total de vos dons soit supérieur ou égal à 120 €.

Montant : jusqu’à 20% du total des revenus nets ; dans la limite de 1.000.000 €.

Vous trouverez la liste des organismes luxembourgeois agréés à l’adresse suivante :

Remarque : vous pouvez demander aux organismes à qui vous versez des dons de vous fournir un justificatif de versement sur base annuelle, et le joindre ainsi en annexe de votre déclaration.