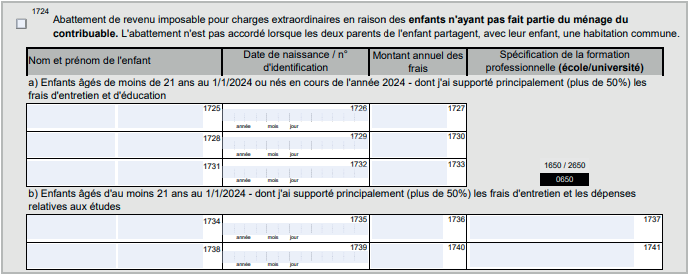

Abattement pour enfant n’ayant pas fait partie du ménage (cases 1724 à 1741)

Principe : vous pouvez demander cet abattement lorsque vous subvenez toujours au besoin d’un enfant parti pour faire des études.

Conditions :

- l’enfant ne vit pas dans votre ménage ;

- vous ne bénéficiez pas d’une modération d’impôt pour cet enfant ;

- vous supportez à titre principal (+ de 50%) les frais d’entretien et d’éducation.

Si l’enfant est âgé de 21 ans et plus :

- il doit poursuivre des études de plus d’une année, à temps plein, de manière continue durant l’année d’imposition, et ;

- les frais d’entretien et les dépenses relatives aux études doivent être principalement à votre charge.

Votre intervention doit être considérée comme « nécessaire ».

En effet, si votre enfant perçoit des revenus nets dépassant 60% du salaire social minimum (1.542,56€ au 1er

janvier 2024), votre intervention ne sera pas considérée comme nécessaire.

Vous devez exposer vos frais réels, en les justifiant, dans la limite d’un plafond de 5.424 € par an et par enfant. En cas de divorce ou de séparation, l’abattement n’est possible que pour un seul ménage.