Qui est concerné ?

Depuis le 1er janvier 2012, les nouveaux travailleurs frontaliers ne bénéficient plus du statut fiscal de frontalier et paient leurs impôts en Belgique.

Seules les personnes bénéficiant du statut avant le 1er janvier 2012 peuvent conserver ce statut et continuer à payer leurs impôts en France jusqu’en 2033, à condition :

- de maintenir, de manière ininterrompue jusqu’en 2033, leur foyer d’habitation permanent dans la zone frontalière française ;

- d’exercer leur activité dans la zone frontalière belge ;

- et de ne pas sortir plus de 30 jours par année civile de la zone frontalière belge pour l’exercice de leur activité.

La zone frontalière de chaque Etat comprend toutes les communes situées dans la zone délimitée par la frontière commune et une ligne tracée à une distance de 20 kilomètres de cette frontière, étant entendu que les communes traversées par cette ligne sont incorporées dans la zone frontalière. La liste des communes frontalière est disponible en suivant ce lien : https://bofip.impots.gouv.fr/bofip/7650-PGP.html/identifiant%3DBOI-ANNX-000436-20150410

Quel montant déclarer ?

Si vous bénéficiez du statut de frontalier fiscal, les revenus perçus au titre de votre activité exercée en Belgique sont imposables en France. Ils doivent donc être déclarés en France, après déduction des cotisations sociales belges.

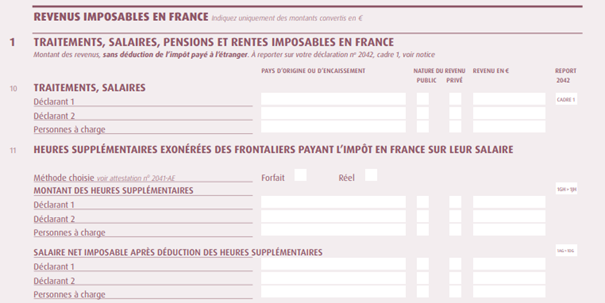

Formulaire 2042 :

Les salaires belges du frontalier fiscal sont à indiquer en cases 1AG ou 1BG selon le titulaire des revenus (« autres salaires imposables de source étrangère »).

Il ne faut pas oublier de joindre le formulaire 2047 pour détailler les revenus perçus en Belgique.

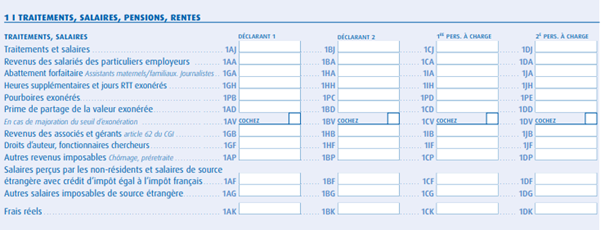

Formulaire 2047, cadre 1 « Traitement, salaire, pension et rentes imposables en France » :

Dans le formulaire 2047, la section 1 doit comporter :

- Le nom du déclarant ;

- Le pays d’origine des revenus : ici la Belgique ;

- La nature du revenu : salarié privé ;

- Le montant du revenu : après déduction des seules cotisations sociales obligatoires, sans déduire l’impôt belge.