La fiche de retenue d’impôt

Le document qui indique à votre employeur la classe d’impôt et le taux à appliquer sur votre salaire.

En droit fiscal luxembourgeois, l’impôt sur les salaires est prélevé à la source par l’employeur, pour le compte du salarié. Pour appliquer le bon taux, il lui faut votre fiche de retenue d’impôt.

Comment l’obtenir ?

- Elle est émise automatiquement par l’Administration des contributions directes (ACD), dans un délai de 30 jours ouvrables après votre affiliation au Centre commun de la sécurité sociale (CCSS) par l’employeur.

- Elle est transmise de façon dématérialisée directement à l’employeur.

- Pour une première affiliation, vous êtes rangé en classe 1.

📄 Une fiche 100 % électronique depuis 2022

Depuis le 1ᵉʳ janvier 2022, vous n’avez plus de fiche papier à remettre : l’ACD met la version électronique à disposition directement de l’employeur, qui est avisé de toute modification en cours d’année. Vous pouvez la consulter sur MyGuichet.lu (espace eDelivery).

Cas des intérimaires

Si votre salaire horaire brut dépasse 25 €, vous devez demander une fiche via le formulaire 162F auprès du bureau RTS compétent. En dessous de ce seuil, une retenue forfaitaire de 7,5 % s’applique (depuis le 1ᵉʳ janvier 2025).

Les classes d’impôt

| Classe | Qui est concerné ? |

|---|---|

| 1 | Célibataires sans enfant à charge. Les couples mariés non-résidents y sont rangés par défaut (réforme fiscale 2018). |

| 1a | Personnes seules avec enfant à charge, contribuables âgés de plus de 64 ans, veufs. |

| 2 | Couples mariés ou pacsés imposés collectivement (résidents). Les frontaliers mariés peuvent en bénéficier via la demande d’assimilation (règle des 90 %). |

Changer de classe d’impôt

Toute modification (mariage, changement de situation…) se demande à l’ACD via le formulaire 164RF. Si la nouvelle classe est plus favorable, elle s’applique rétroactivement depuis le début de l’année en cours, grâce à la déclaration d’impôt de fin d’année.

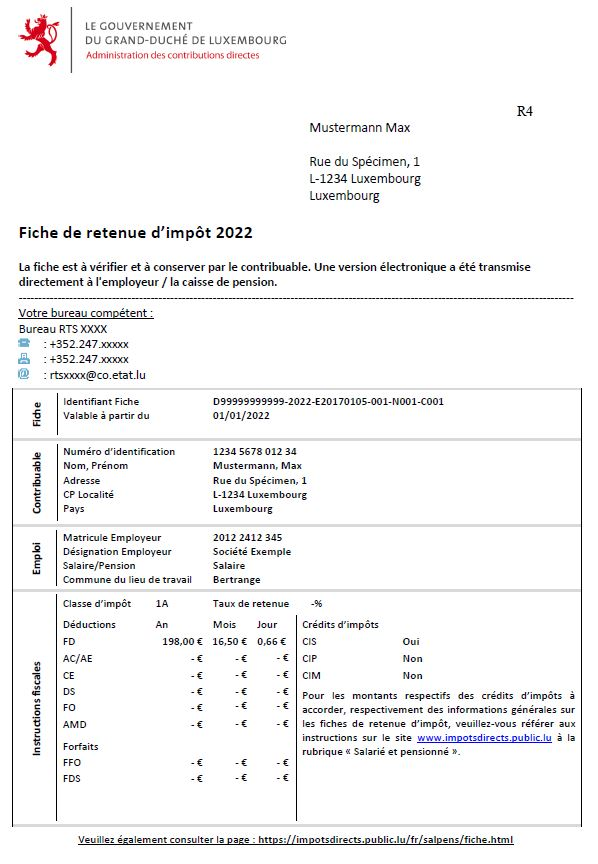

À quoi ressemble une fiche ?

À venir : la classe d’impôt unique « U » (2028)

Une réforme prévoit de remplacer les classes 1, 1a et 2 par une classe unique « U » à partir de 2028. Jusque-là, les classes actuelles restent en vigueur.