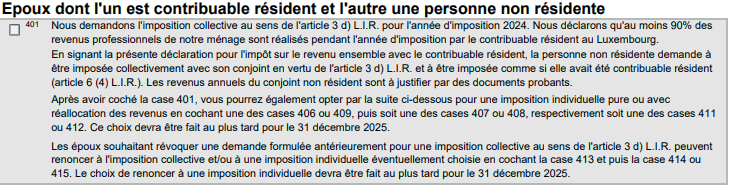

Imposition collective – époux dont l’un est contribuable résident au Luxembourg (case 401)

📌 ⚠ Formulaire 2025 : ce que contient réellement la page 4

- Case 401 : résident une partie de l’année → demande d’imposition comme résident toute l’année

- Case 402 : assimilation du non-résident au résident (art. 157ter L.I.R. — au moins 90 % des revenus mondiaux imposables au Luxembourg, ou revenus étrangers < 13 000 €)

- Case 403 : assimilation via la convention belge (plus de 50 % des revenus professionnels du ménage)

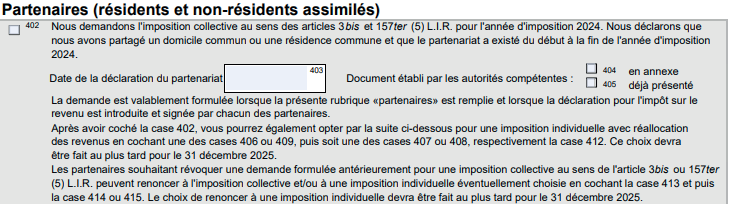

- Cases 404-406 : imposition collective des partenaires (PACS) — partenariat ayant existé toute l’année, document officiel en annexe

- Les options d’imposition individuelle/réallocation des couples mariés figurent, elles, en page 3 (cases 310-323)

Voir aussi : Page 3 – État civil · Intérêt de l’assimilation · Conditions et formalités

Principe : les personnes dans cette situation sont imposées mensuellement en classe 1, ou en classe 1A si elles ont des enfants dans le ménage.

Condition : l’un des deux époux doit avoir 90% de ses revenus imposables au Luxembourg.

Conséquence : octroi de la classe d’impôt 2 et déclaration des revenus des deux époux (notamment les revenus de l’époux résidant en France)

Déclaration de PACS – Octroi de la classe d’impôt 2 (cases 402 à 405

Principe : les partenaires pacsés sont en principe imposés toute l’année dans la classe 1, ou 1A s’ils ont un enfant dans leur ménage. Ils peuvent via le formulaire 100F obtenir la classe d’impôt 2 en demandant leur imposition collective (vous pouvez par la suite choisir un autre mode d’imposition comme les couples mariés).

Conditions :

- le partenariat doit avoir existé durant toute l’année fiscale concernée (du 1er janvier au 31 décembre) ;

- partage d’un domicile ou d’une résidence commun ;

- demande d’assimilation à un contribuable résident (voir page 3).

Document à fournir :

Copie de la déclaration de PACS uniquement lors de la première déclaration de ce dernier

(sinon cocher la case 405 – « déjà présenté »).

Conséquences :

- octroi de la classe d’impôt 2 et imposition collective des deux partenaires ;

- déclaration des revenus des deux partenaires (même les revenus français d’un partenaire ne travaillant pas au Luxembourg).

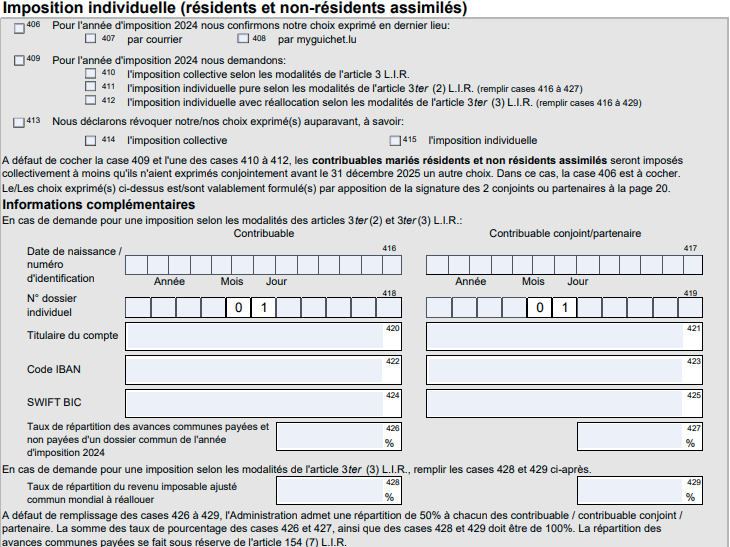

Imposition individuelle – résidents et non-résidents assimilés (cases 406 à 429)

Vous devrez choisir entre trois modes d’imposition :

- l’imposition collective ;

- l’imposition individuelle pure ;

- l’imposition individuelle avec réallocation.

Vous souhaitez estimer la meilleure situation ? Une plateforme de simulation d’imposition entre les trois modes repris ci-dessous est disponible sur le site guichet.public.lu. Vous retrouverez les simulateurs sur le lien suivant :

Pour remplir cette partie de votre déclaration fiscale, vous devez :

- cocher les cases 406 et 407/408 si vous souhaitez confirmer votre mode d’imposition de l’année en cours (tel que repris sur votre fiche de retenue d’impôt suite à votre demande effectuée auprès de l’Administration des contributions directes),

- faire valoir un autre choix d’imposition pour l’année concernée en cochant la case 409. Les cases 410 à 412 vous permettent de choisir entre les trois modes d’imposition repris ci-avant.

- Vous pouvez également révoquer votre choix d’imposition exprimé en remplissant les cases 413 à 415.

- Si vous optez pour l’imposition individuelle pure ou l’imposition individuelle avec réallocation (cases 411 ou 412),

- vous devrez remplir également les cases 416 à 429.