Cotisations sociales versées à titre volontaire (cases 1501 à 1502)

Principe : il s’agit des cotisations payées à titre personnel à un établissement de sécurité sociale pour une assurance continuée, volontaire ou facultative, ainsi que des achats de période en matière d’assurance maladie ou pension. Ces cotisations sont intégralement déductibles, sans plafond. Joignez une copie des preuves de versement à votre déclaration.

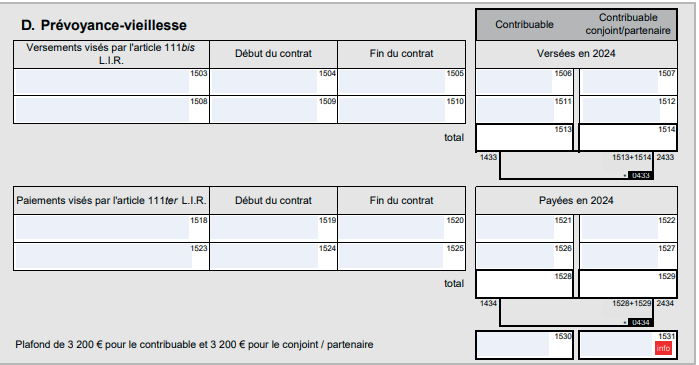

Prévoyance-vieillesse (cases 1503 à 1531)

Conditions de déduction :

Conditions de déduction :

- la durée minimale de souscription du contrat doit être d’au moins 10 ans ;

- la prestation est payable au plus tôt à l’âge de 60 ans ;

- le remboursement anticipé de l’épargne est exclu, sauf pour les cas de maladie grave et d’invalidité ;

- la prestation est payable au plus tard à l’âge de 75 ans ;

- la limite d’âge pour souscrire un contrat est de 65 ans accomplis au 1er janvier de l’année de la souscription.

Déductions

La déduction est de 3.200 €.

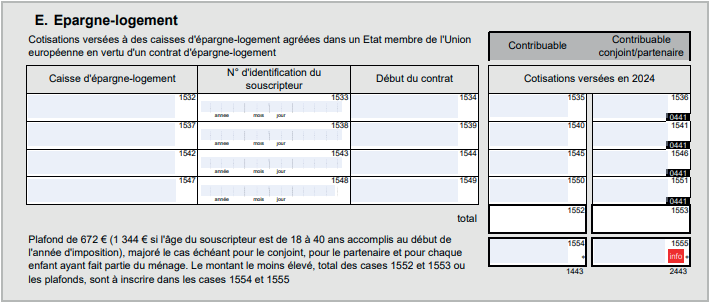

Cotisation versée à une caisse d’épargne-logement agréée (cases 1532 à 1555)

Principe : les fonds versés à des caisses d’épargne-logement agréées au Luxembourg ou dans un autre État membre de l’Union européenne donnent lieu à déduction fiscale.

Conditions :

- le contrat d’épargne-logement implique des cotisations régulières,

- le contrat est souscrit dans le but de financer l’achat d’un terrain à bâtir ou la construction, l’acquisition ou la transformation d’une maison ou d’un appartement utilisé pour les besoins personnels d’habitation (il doit donc servir de résidence habituelle à l’épargnant). Le fait que l’immeuble se situe sur le territoire luxembourgeois ou à l’étranger est sans importance.

Montant : les cotisations versées en vertu d’un contrat épargne-logement peuvent être déduites jusqu’à concurrence d’un montant annuel de 672 € pour le contribuable, majoré du même montant pour le conjoint – si les conjoints sont imposés collectivement – et pour chaque enfant.

Le plafond est de 1.344 € si l’âge du souscripteur est de 18 à 40 ans accomplis au début de l’année d’imposition.

Remarque : en cas de résiliation du contrat (sauf en cas de décès du salarié ou d’invalidité permanente) ou en cas d’utilisation des fonds du contrat à d’autres fins, les primes antérieurement déduites perdent leur caractère déductible. Cela donne lieu à une imposition rectificative pour les années en causes en défaveur du contribuable.

Notez que si un Plan d’Épargne Logement entre bien dans la catégorie des dépenses spéciales, il n’en est pas de même du Compte Épargne Logement en raison des versements non fixes et des retraits possibles sur ce type de compte.

En outre, les cotisations versées sur un Plan Epargne Logement (PEL) souscrit en France ne donnent pas lieu en pratique à déductions pour l’Administration des contributions directes au Luxembourg. Celle-ci rejette les demandes de déductions de cotisations versées sur un PEL français du fait que les organismes français proposant ces contrats (en majorité des banques) ne correspondent pas aux organismes spécialisés au Luxembourg, qui eux ne proposent aucun autre produit financier.

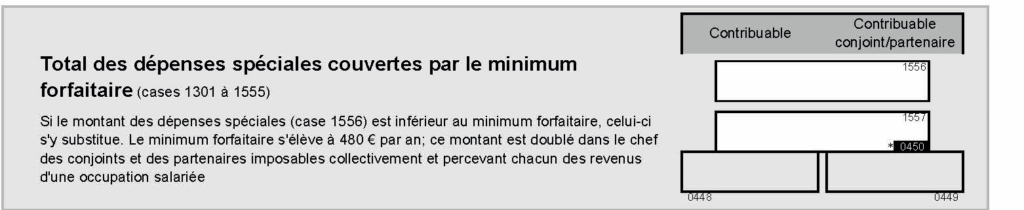

Total des dépenses spéciales couvertes par le minimum forfaitaire

Lorsque vous avez additionné toutes les dépenses spéciales énumérées précédemment, reportez le total à la case 1551. Si le montant des dépenses spéciales est inférieur au minimum forfaitaire de 480 €, c’est ce dernier qui sera conservé pour effectuer la déduction. En revanche, si le total des dépenses spéciales dépasse 480 €, c’est cette somme qui sera prise en compte.