📌 ⚠ Un seul plafond pour deux dépenses

Depuis l’année d’imposition 2017, les intérêts de prêts à la consommation et les primes d’assurances (page 16) partagent un plafond global commun de 672 € par an — et non deux plafonds séparés. Ce plafond est majoré de son propre montant pour le conjoint/partenaire imposé collectivement et pour chaque enfant ouvrant droit à une modération. Exemple : couple avec 2 enfants = 672 × 4 = 2 688 € pour l’ensemble intérêts + primes. Source : impotsdirects.public.lu (A-Z, « intérêts débiteurs »).

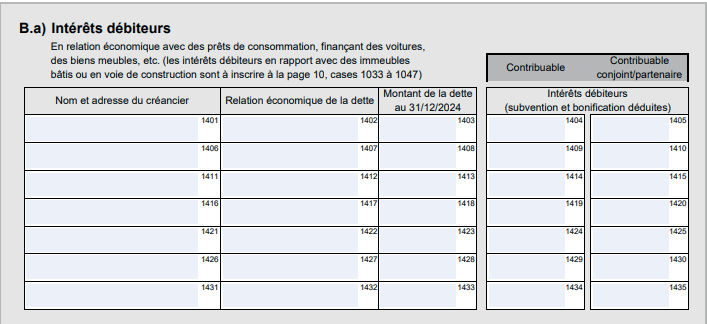

Intérêts débiteurs sur crédits à la consommation (cases 1401 à 1435)

Principe : il s’agit des intérêts débiteurs dus par le contribuable suite à la contraction de crédits à la consommation (crédits servant à l’achat d’une voiture, de meubles, pour financer des voyages, un mariage, des études, les intérêts débiteurs sur compte bancaire ou carte de crédit, etc.).

Report : inscrivez le nom des banques et organismes de prêts sur la première colonne (cases 1401 à 1431). Sur la deuxième colonne (cases 1402 à 1432), inscrivez la relation économique de la dette (ex. prêt hypothécaire, prêt à la consommation, etc.) A la troisième colonne (cases 1403 à 1433), reportez vos intérêts.

Montant : le montant de déduction de vos intérêts débiteurs est à cumuler avec le montant de vos primes d’assurances et cotisations. Ces intérêts sont déductibles jusqu’à concurrence d’un plafond annuel de 672 €, majoré de ce même montant pour le conjoint – si les conjoints sont imposés collectivement – et pour chaque enfant donnant droit à une modération d’impôt (dans la limite de trois enfants).

Documents à fournir : vous pouvez demander à vos banques en début d’année de vous fournir des certificats reprenant l’ensemble de vos crédits et intérêts débiteurs payés sur ces crédits et les joindre à votre déclaration.

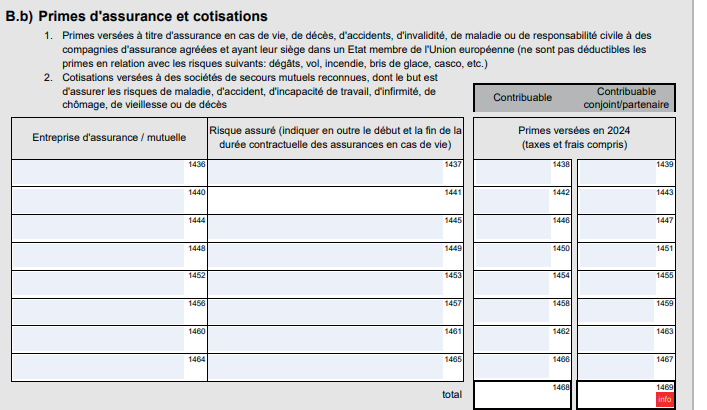

Primes d’assurance et cotisations (cases 1436 à 1469)

Les primes d’assurance se divisent en 2 catégories :

- les primes versées à titre d’assurance en cas de vie, de décès, d’accidents, d’invalidité, de maladie ou de responsabilité civile à des compagnies privées agrées au Grand-duché ou agrées et ayant leur siège dans un autre Etat membre de l’Union européenne.

D’une manière générale, les assurances couvrant des dommages matériels sont exclues. La partie responsabilité civile de ces assurances (notamment pour la prime d’assurance automobile) est pleinement déductible.

- les cotisations versées à des sociétés de secours mutuels reconnues dans le but d’assurer les risque de maladie, accident, incapacité de travail, infirmité, chômage, vieillesse et décès.

Montant déductible

Le montant de vos primes et cotisations est à cumuler avec le montant de vos intérêts débiteurs Ces primes et cotisations sont déductibles jusqu’à concurrence d’un plafond annuel de 672 €.

Le plafond est majoré de son propre montant pour le conjoint ou partenaire, si les conjoints ou partenaires sont imposés collectivement et pour chaque enfant faisant partie du ménage.

En cas de paiement d’une prime unique au titre d’une assurance décès à capital décroissant en vue d’assurer le remboursement d’un prêt consenti, il existe une majoration du plafond qui varie selon votre âge et une majoration également pour chaque enfant faisant partie du ménage