📌 L’essentiel de la page 13

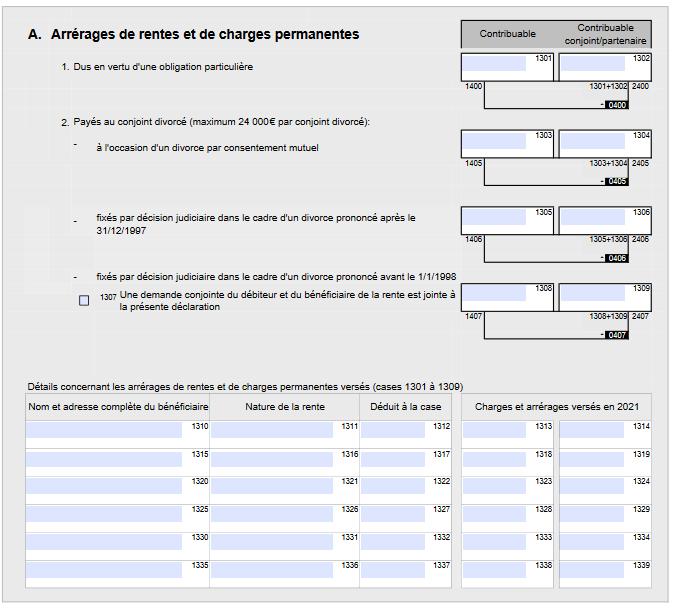

- Cette page recueille les arrérages de rentes et charges permanentes dus en vertu d’une obligation particulière (cases 1301 et suivantes)

- Pension alimentaire versée à un ex-conjoint : déductible jusqu’à 24 000 €/an et par ex-conjoint — divorce prononcé après le 31/12/1997, ou sur demande conjointe pour les divorces antérieurs ; l’ex-bénéficiaire est imposé en retour

- Les rentes viagères constituées à titre onéreux sont déductibles à hauteur de 50 %

- Ces dépenses sont couvertes par le minimum forfaitaire de 480 € : ne les détaillez que si le total de vos dépenses spéciales le dépasse

Mise à jour le 16/07/2026

Arrérages de rentes et de charges permanentes dues en vertu d’une obligation particulière (case 1301 et 1302)

Il s’agit des sommes dues en vertu d’un contrat, d’une disposition légale ou d’une décision de justice. Elles sont déductibles dans la mesure où elles ne sont pas en rapport économique avec des revenus exemptés et ne sont pas des frais d’obtention.

Pour faire valoir ces dépenses, il convient de joindre des justificatifs (décision de justice + preuve des paiements).

Les rentes viagères constituées à titre onéreux moyennant contre-prestation globale sont déductibles à raison de 50%. Ainsi, si vous achetez votre maison en viager, vous pourrez déduire en tant que dépense spéciale la moitié des rentes mensuelles versées.

Rente alimentaire en cas de divorce (1303 à 1309)

Les pensions alimentaires versées entre ex-époux et fixées par une décision de justice postérieure au 1er janvier 1998 sont déductibles à hauteur de 24 000 €/an.

Pour les rentes ou pensions fixées antérieurement au 1er janvier 1998, vous retrouverez toutes les informations sur le lien suivant :

Listez le détail de vos rentes et charges des cases 1310 à 1339.