La page 10 de la déclaration fiscale concerne principalement les revenus de source locative.

📌 Plafonds en vigueur (année d’imposition 2024 et suivantes)

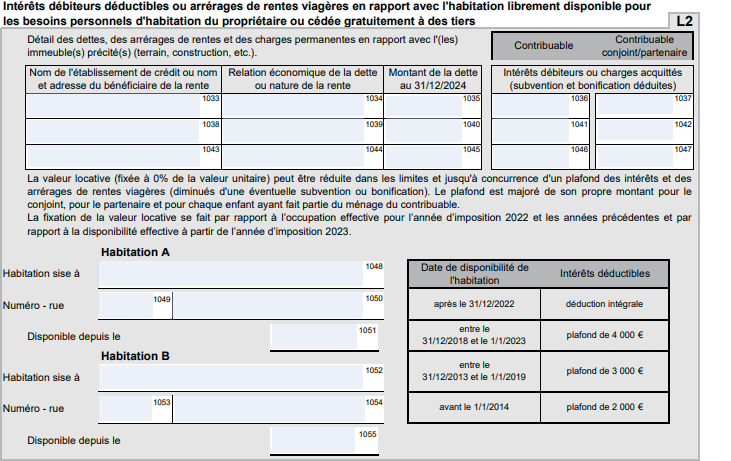

Les intérêts liés à votre habitation principale sont déductibles selon l’ancienneté de la fixation de la valeur locative — c’est-à-dire le moment où le logement est à votre libre disposition (critère applicable depuis 2023 ; jusqu’en 2022, c’était l’occupation effective) :

- Déduction intégrale : l’année de la fixation de la valeur locative et l’année suivante ;

- 4 000 € : la 2e année suivant la fixation et les 3 années suivantes ;

- 3 000 € : les 5 années subséquentes ;

- 2 000 € : les années suivantes.

Ces plafonds sont majorés de leur propre montant pour le conjoint/partenaire imposé collectivement et pour chaque enfant ouvrant droit à une modération, et ne sont pas proratisés selon la période d’occupation. Exemple pour la déclaration des revenus 2025 : logement à disposition en 2024 ou 2025 → intérêts intégralement déductibles. Avant l’occupation (phase de construction), les intérêts restent intégralement déductibles.

Source : ACD, « Habitation personnelle du propriétaire » (impotsdirects.public.lu) — vérifié le 17/07/2026. La section « nouveautés 2024 » ci-dessous est conservée à titre historique.

Elle concerne en théorie principalement les frontaliers qui possèdent des logements mis en location. Cependant, la majorité des frontaliers doivent remplir une partie de cette page car c’est dans cette partie qu’ils peuvent déduire les intérêts sur leurs emprunts immobiliers (sous réserve d’avoir demandé l’assimilation).

Déduction des intérêts débiteurs liés à l’emprunt immobilier de la résidence principale

Les frais de financement engagés pour l’acquisition ou la construction de l’habitation principale du contribuable

sont considérés comme des frais d’obtention et sont donc déductibles dans la déclaration fiscale.

La déclaration de ces intérêts débiteurs se fait à la page 10 du formulaire fiscal, intitulée « Revenu net provenant

de la location de biens ». Le contribuable doit y indiquer l’adresse du bien ainsi que la date de sa première

occupation dans les cases 1048 à 1051.

En cas de changement de résidence principale au cours de l’année fiscale, les deux biens doivent être déclarés. Il

convient alors de compléter également les cases 1052 à 1055.

Les intérêts débiteurs relatifs à un prêt contracté pour l’acquisition, la construction, la transformation ou la

rénovation d’un immeuble utilisé comme résidence principale sont traités comme des frais d’obtention liés à un

revenu net forfaitaire provenant d’un immeuble privé.

Montants déductibles – Nouveautés 2024

L’administration fiscale a revu à la hausse les plafonds de déductibilité pour la déclaration des revenus de l’année 2024.

Pour cette année d’imposition, les intérêts débiteurs sont entièrement déductibles, sans plafonnement, à condition que la première occupation du bien soit intervenue après le 31 décembre 2022.

Les montants déductibles tiennent compte :

- des intérêts réels payés ;

- diminués des bonifications ou subventions d’intérêts éventuellement accordées (par l’employeur ou un organisme public).

Ces bonifications ou subventions sont exonérées et doivent être déduites des intérêts réels pour déterminer le montant net à déclarer.

Si le contribuable a ajusté dans sa déclaration (formulaire 100 F – page 7) le montant des intérêts exonérés par rapport à ce qui était

indiqué sur son certificat de revenu, ce montant corrigé doit également être pris en compte pour le calcul des intérêts nets.

Les maximas déductibles sont les suivants :

Nombre d’années d’occupation | Maximum déductible par personne dans le ménage |

| 1ère année + 5 ans | 4.000 € |

| 5 ans suivants | 3.000 € |

| 11 années et plus | 2.000 € |

Il faudra fournir à l’Administration des contributions directes les pièces justificatives de vos

demandes. Un certificat justifiant le montant des intérêts débiteurs en relation avec le prêt souscrit au cours de l’année d’imposition devra ainsi être annexé à votre déclaration. L’administration fiscale pourra en outre, si besoin, vous demander de fournir des copies d’actes notariés ou de factures.