Drei Situationen je nach Ihrer Staatsangehörigkeit:

Öffentlicher deutscher Arbeitgeber, Arbeitnehmer ausschließlich französischer Staatsangehörigkeit:

Ihre Einkünfte sind in Frankreich steuerpflichtig.

Anzugeben in Feld 1AG (bzw. den folgenden Feldern) Ihrer Steuererklärung 2042

(Arbeitslöhne aus dem Ausland, die in Frankreich steuerpflichtig sind):

Vergessen Sie nicht, das Formular 2047 (oder die entsprechenden Online-Felder) beizufügen, um die in Deutschland erzielten Einkünfte im Detail anzugeben:

Deutscher öffentlicher Arbeitgeber, Arbeitnehmer mit deutscher ODER Doppelstaatsangehörigkeit (FR/DE):

Besteuerung in Deutschland und Deklaration in Frankreich.

Grenzgänger tragen in den Formularen 2042 und 2047 den Betrag der privaten Arbeitslöhne ein (Gesamtheit der Vergütungen, einschließlich der Sachbezüge aus Deutschland, abzüglich der Sozialversicherungsbeiträge, jedoch ohne Abzug der deutschen Steuer).

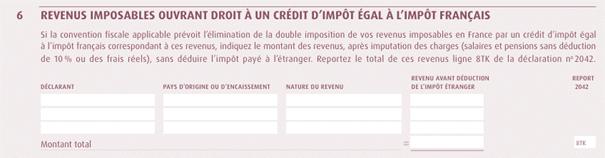

Geben Sie die Beträge in Feld 1AF / 1BF auf dem Formular 2042 an, setzen Sie anschließend ein Häkchen in Feld 8TK auf der 2042 und füllen Sie das Formular 2047 aus:

Formular 2042: Feld AF (oder folgend) und Feld 8TK:

Formular 2047 – Abschnitt 6: zur Eintragung der deutschen Arbeitslöhne: