Wie jedes Jahr im April beginnt in Frankreich die Kampagne zur Einkommensteuererklärung. Gehälter, einzutragende Beträge, auszufüllende Formulare: Die für deutsche Einkünfte geltenden Regelungen beruhen auf einem präzisen Erklärungssystem, das sich danach unterscheidet, ob Sie den steuerlichen Status eines Grenzgängers haben oder nicht. Steuerpflichtige mit Wohnsitz in Frankreich, die Einkünfte in Deutschland erzielt haben, müssen diese mithilfe des Formulars 2047 erklären und anschließend in das Formular 2042 übertragen.

Fall Nr. 1 — Sie haben den Status eines steuerlichen Grenzgängers

Wer ist betroffen?

Um den Status eines deutsch-französischen steuerlichen Grenzgängers im Sinne des Doppelbesteuerungsabkommens vom 21. Juli 1959 zu erhalten, müssen drei Bedingungen erfüllt sein:

- Wohnsitz im französischen Grenzgebiet: Departements Bas-Rhin (67), Haut-Rhin (68) oder Moselle (57), in einer Gemeinde, deren Gebiet ganz oder teilweise weniger als 30 km von der Grenze entfernt liegt;

- Arbeit im deutschen Grenzgebiet (Gemeinden weniger als 30 km von der Grenze auf deutscher Seite);

- Grundsätzlich tägliche Rückkehr an den Wohnsitz; eine Toleranz von maximal 45 Nichtrückkehrtagen pro Jahr ist zulässig.

Wenn diese Bedingungen erfüllt sind, bleiben Ihre Einkünfte ausschließlich in Frankreich steuerpflichtig. Die Steuer ist somit in Frankreich zu entrichten, auch wenn Ihr deutscher Arbeitgeber bereits eine Quellensteuer (Lohnsteuer) einbehalten hat – diese muss Ihnen vom Finanzamt erstattet werden.

Welchen Betrag muss man deklarieren?

Sie können die obligatorischen Sozialversicherungsbeiträge (Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung) von Ihrem Bruttogehalt abziehen, einschließlich Sachleistungen.

Auf Grundlage Ihrer Lohnsteuerbescheinigung (jährliche Steuerbescheinigung des Arbeitgebers) entspricht der zu erklärende Nettobetrag in der Regel:

Position 3 der Lohnsteuerbescheinigung (Bruttoarbeitslohn) abzüglich der obligatorischen Sozialversicherungsbeiträge (Felder 17 bis 22):

- KV-Beitrag (Krankenversicherung)

- RV-Beitrag (Rentenversicherung)

- AV-Beitrag (Arbeitslosenversicherung)

- PV-Beitrag (Pflegeversicherung)

Die eventuell einbehaltene deutsche Steuer (Lohnsteuer) darf nicht abgezogen werden (z. B. im ersten Monat bis zur Klärung des Grenzgängerstatus). Die Rückerstattung der zu viel gezahlten Steuer erfolgt direkt durch die Abgabe einer Steuererklärung in Deutschland.

Formular 2047, Abschnitt 1:

Im Formular 2047 muss Abschnitt 1 enthalten:

- Name des Steuerpflichtigen;

- Herkunftsland der Einkünfte: hier Deutschland;

- Art des Einkommens: nichtselbständige Tätigkeit (Privatsektor);

- Höhe des Einkommens: nach Abzug ausschließlich der obligatorischen Sozialversicherungsbeiträge, ohne Abzug der deutschen Steuer.

Formular 2042:

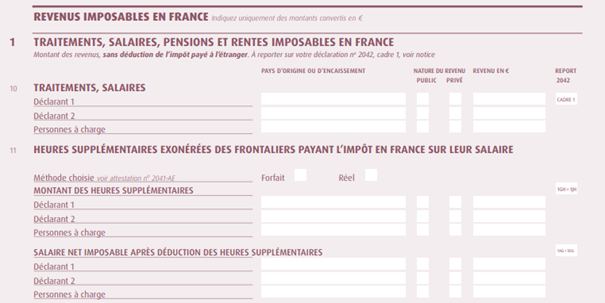

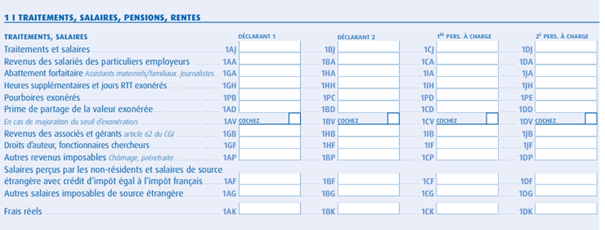

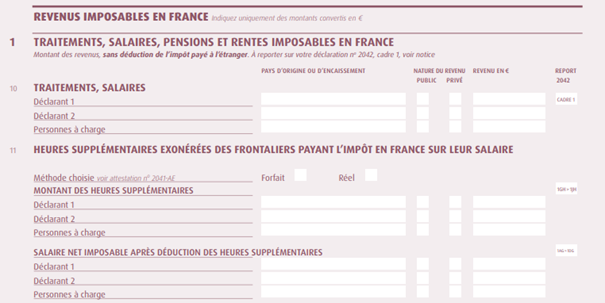

Die deutschen Gehälter eines steuerlichen Grenzgängers sind in den Feldern 1AG oder 1BG einzutragen, je nach Empfänger der Einkünfte („sonstige steuerpflichtige Gehälter aus ausländischer Quelle“).

Es darf nicht vergessen werden, das Formular 2047 beizufügen, um die in Deutschland erzielten Einkünfte detailliert aufzuführen.

Fall Nr. 2 — Sie arbeiten in Deutschland ohne den Status eines steuerlichen Grenzgängers

Wer ist betroffen?

Sie befinden sich in diesem Fall, wenn Sie eine der drei Bedingungen für den Grenzgängerstatus nicht erfüllen: zum Beispiel, wenn Ihr Wohnsitz oder Ihr Arbeitsort außerhalb der 30-km-Zone liegt oder wenn Sie die 45 Nichtrückkehrtage pro Jahr überschreiten.

In dieser Konstellation werden Ihre Einkünfte in Deutschland durch Ihren Arbeitgeber über die Quellensteuer (Lohnsteuer) besteuert. Sie bleiben jedoch in Frankreich steuerlich ansässig und sind verpflichtet, Ihr weltweites Einkommen in Frankreich zu erklären.

Um eine Doppelbesteuerung zu vermeiden, sieht das deutsch-französische Doppelbesteuerungsabkommen einen Mechanismus des Steuerguthabens vor, das dem Betrag der französischen Steuer entspricht, der auf diese Einkünfte entfällt. Die in Deutschland gezahlte Steuer ist nicht vom steuerpflichtigen Einkommen abziehbar, neutralisiert jedoch die entsprechende französische Steuer.

Welchen Betrag muss man deklarieren?

Anzugeben ist die in Deutschland erhaltene Vergütung (einschließlich Sachleistungen), abzüglich der obligatorischen Sozialversicherungsbeiträge, jedoch ohne Abzug der deutschen Steuer.

Formular 2047, Abschnitt 1:

Im Formular 2047 muss Abschnitt 1 folgende Angaben enthalten:

- Name des Steuerpflichtigen;

- Herkunftsland der Einkünfte: hier Deutschland;

- Art des Einkommens: nichtselbständige Tätigkeit (Privatsektor);

- Höhe des Einkommens: nach Abzug ausschließlich der obligatorischen Sozialversicherungsbeiträge, ohne Abzug der Lohnsteuer.

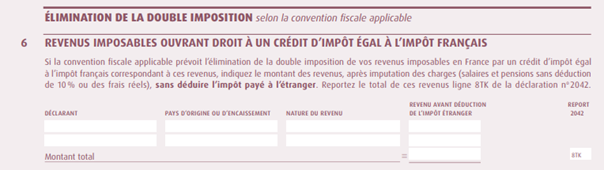

Formular 2047, Abschnitt 6:

Die Einkünfte müssen ein zweites Mal in Abschnitt 6 des Formulars 2047 angegeben werden, mit dem Titel „steuerpflichtige Einkünfte, die zu einem Steuerguthaben in Höhe der französischen Steuer berechtigen“.

Der anzugebende Betrag ist identisch: Einkünfte nach Abzug der Sozialversicherungsbeiträge, vor Abzug der deutschen Steuer.

Formular 2042:

Die deutschen Gehälter sind in den Feldern 1AF oder 1BF einzutragen, je nach Empfänger der Einkünfte.

Der Gesamtbetrag der betreffenden Einkünfte muss anschließend in Feld 8TK des Formulars 2042 übertragen werden. Diese Übertragung löst die Anwendung des entsprechenden Steuerguthabens aus.

Wenn Sie dem deutschen Krankenversicherungssystem unterliegen (und somit nicht in einem französischen Pflichtsystem versichert sind), kreuzen Sie in der Rubrik „8 – Verschiedenes“ der Steuererklärung 2042 C die Felder 8SH (Erklärender 1) und/oder 8SI (Erklärender 2) an.

Nützliche Ressourcen

Zur Unterstützung der Steuerpflichtigen bei ihren Verfahren können mehrere Ressourcen hilfreich sein:

Die offizielle Website der Steuerbehörde bietet eine schrittweise Begleitung der Online-Steuererklärung, mit einer detaillierten Darstellung Bildschirm für Bildschirm, die es ermöglicht, jeden Schritt der Eingabe besser zu verstehen: Maquette des démarches en ligne des usagers particuliers

Darüber hinaus ist unser spezieller Steuerleitfaden für deutsch-französische Grenzgänger auf unserer Website verfügbar und fasst die wichtigsten Regeln zur Einkommensteuererklärung detailliert zusammen: Fiscalité Frontaliers France – Allemagne

Bei Zweifeln zu Ihrer persönlichen Situation (Überschreiten der 45-Tage-Grenze, gemischte Tätigkeit Frankreich/Deutschland, öffentlicher Arbeitgeber usw.) zögern Sie nicht, Ihr Finanzamt zu kontaktieren oder unser Team von Juristen zu konsultieren.