Besteuerung des Arbeitslohns

In Artikel 13 des Abkommens zur Vermeidung der Doppelbesteuerung wird festgelegt, welches Land für die Besteuerung zuständig ist:

„Einkünfte aus nichtselbstständiger Arbeit können nur in dem Vertragsstaat besteuert werden, in dem die persönliche Tätigkeit, aus der die Einkünfte herrühren, ausgeübt wird. Als Einkünfte aus nichtselbstständiger Arbeit gelten insbesondere Gehälter, Besoldungen, Löhne, Gratifikationen oder sonstige Bezüge sowie alle ähnlichen Vorteile, die […] gezahlt oder gewährt werden.“

Das mit diesem Artikel festgelegte Prinzip besagt Folgendes: Ein Beschäftigter ist in dem Staat steuerpflichtig, in dem er seine Erwerbstätigkeit ausübt.

Beispiel: Ein in Paris wohnhafter Beschäftigter, der ein Entgelt für seine Tätigkeit bei einem in Berlin ansässigen privaten Unternehmen erhält, ist in Deutschland steuerpflichtig.

Umgekehrt unterliegt ein in Lille tätiger und in Deutschland ansässiger Arbeitnehmer in Frankreich als Nichtansässiger der Steuerpflicht

Eine Ausnahme kann sich vor allem im Falle einer Entsendung ergeben. Weitere Informationen hierzu finden Sie unter der Rubrik „Arbeitgeber“.

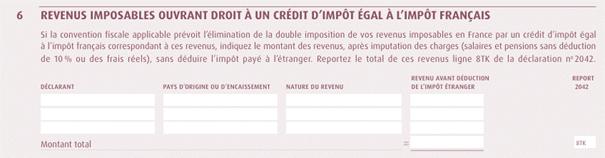

Deklarationsmodalitäten

Hier wird die Steuer in Deutschland gezahlt, die Einkünfte müssen jedoch in Frankreich als französischer Steuerinländer erklärt werden.

Sie profitieren von einem Steuerguthaben in Höhe der französischen Steuer.

Anzugeben:

Grenzgänger tragen in den Formularen 2042 und 2047 den Betrag der privaten Arbeitslöhne ein (Gesamtheit der Vergütungen, einschließlich der Sachbezüge aus Deutschland, abzüglich der Sozialversicherungsbeiträge, jedoch ohne Abzug der deutschen Steuer).

Formular 2042: Feld AF (oder folgend) sowie Feld 8TK:

Formular 2047 – Abschnitt 6: zur Eintragung der deutschen Arbeitslöhne: