Wie jedes Jahr im April beginnt in Frankreich die Kampagne zur Einkommensteuererklärung. Gehälter, Renten, einzutragende Beträge, auszufüllende Formulare: Die für belgische Einkünfte geltenden Regelungen beruhen auf einem präzisen Erklärungssystem. Steuerpflichtige mit Wohnsitz in Frankreich, die Einkünfte in Belgien erzielt haben, müssen diese deklarieren.

Dieser Artikel fasst die wichtigsten Informationen und Modalitäten zusammen, die Sie für Ihre Steuererklärung kennen sollten.

Fall Nr. 1 — Sie haben den Status eines steuerlichen Grenzgängers

Wer ist betroffen?

Seit dem 1. Januar 2012 profitieren neue Grenzgänger nicht mehr vom steuerlichen Grenzgängerstatus und zahlen ihre Steuern in Belgien.

Nur Personen, die diesen Status bereits vor dem 1. Januar 2012 innehatten, können ihn bis 2033 behalten und ihre Steuern weiterhin in Frankreich zahlen, sofern sie:

- ihren ständigen Wohnsitz ohne Unterbrechung bis 2033 in der französischen Grenzzone behalten;

- ihre Tätigkeit in der belgischen Grenzzone ausüben;

- und ihre Tätigkeit nicht an mehr als 30 Tagen pro Kalenderjahr außerhalb der belgischen Grenzzone ausüben.

Die Grenzzone jedes Staates umfasst alle Gemeinden innerhalb eines Gebietes, das durch die gemeinsame Grenze und eine Linie in 20 km Entfernung von dieser Grenze begrenzt wird; Gemeinden, die von dieser Linie durchschnitten werden, gehören ebenfalls zur Grenzzone. Die Liste der Grenzgemeinden ist unter folgendem Link verfügbar:

Welchen Betrag muss man deklarieren?

Wenn Sie vom steuerlichen Grenzgängerstatus profitieren, sind die Einkünfte aus Ihrer Tätigkeit in Belgien in Frankreich steuerpflichtig. Sie müssen daher in Frankreich erklärt werden, nach Abzug der belgischen Sozialversicherungsbeiträge.

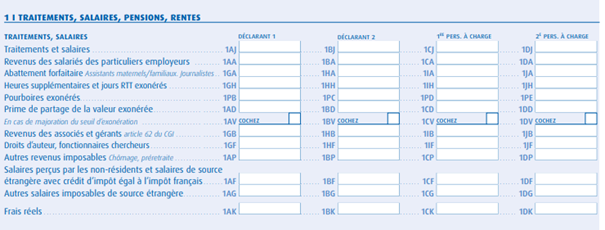

Formular 2042

Die belgischen Gehälter eines steuerlichen Grenzgängers sind in den Feldern 1AG oder 1BG einzutragen, je nach Empfänger der Einkünfte („sonstige steuerpflichtige Gehälter aus ausländischer Quelle“).

Das Formular 2047 muss beigefügt werden, um die in Belgien erzielten Einkünfte detailliert aufzuführen.

Formular 2047, Abschnitt 1 In Frankreich steuerpflichtige Gehälter, Löhne, Pensionen und Renten

Im Formular 2047 muss Abschnitt 1 enthalten:

- den Namen des Steuerpflichtigen;

- das Herkunftsland der Einkünfte: hier Belgien;

- die Art der Einkünfte: Arbeitnehmer im Privatsektor;

- die Höhe der Einkünfte: nach Abzug ausschließlich der obligatorischen Sozialversicherungsbeiträge, ohne Abzug der belgischen Steuer.

Fall Nr. 2 — Sie arbeiten in Belgien ohne den Status eines steuerlichen Grenzgängers

Wer ist betroffen?

Betroffen sind insbesondere Grenzgänger, die ihre berufliche Tätigkeit in Belgien ab dem 1. Januar 2012 aufgenommen haben, sowie Personen, die den Grenzgängerstatus verloren haben, weil eine der erforderlichen Bedingungen nicht mehr erfüllt wurde.

In diesem Fall werden die Einkünfte in Belgien besteuert. Der Arbeitgeber zieht monatlich den sogenannten „précompte professionnel“ direkt vom Gehalt ab.

Ein in Belgien besteuerter Arbeitnehmer muss als in Frankreich steuerlich ansässige Person seine belgischen Einkünfte in Frankreich erklären. Es handelt sich dabei um die Erklärung des Welteinkommens. Diese Einkünfte werden berücksichtigt, um den französischen Steuersatz zu bestimmen, der auf französische Einkünfte angewendet wird.

Das deutsch-belgische Doppelbesteuerungsabkommen verwendet die Methode des effektiven Steuersatzes.

Welchen Betrag muss man deklarieren?

Es ist das in Belgien erzielte Einkommen nach Abzug der obligatorischen Sozialversicherungsbeiträge und des bereits in Belgien einbehaltenen „précompte professionnel“ zu erklären.

Die belgischen Einkünfte werden anschließend zur Berechnung des durchschnittlichen Steuersatzes des französischen Haushalts berücksichtigt. Dieser Steuersatz wird ausschließlich auf die in Frankreich steuerpflichtigen Einkünfte angewendet.

Die belgischen Einkünfte werden somit nicht ein zweites Mal in Frankreich besteuert; sie dienen lediglich der Bestimmung des auf französische Einkünfte anzuwendenden Steuersatzes.

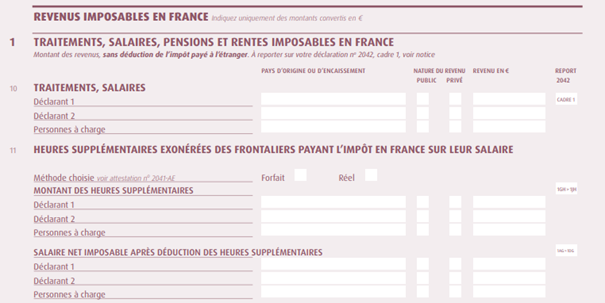

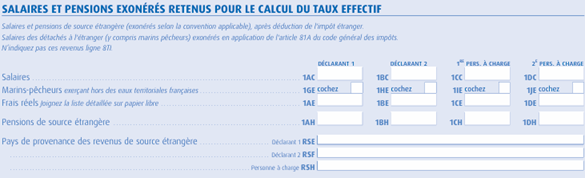

Formular 2042-C „Ergänzende Einkommensteuererklärung“

Diese Erklärung muss von Arbeitnehmern ausgefüllt werden, die in Frankreich wohnen und berufliche Einkünfte aus dem Ausland beziehen, die in Frankreich steuerfrei sind, aber für die Berechnung des effektiven Steuersatzes berücksichtigt werden.

Sie müssen das Feld „Steuerfreie Gehälter und Pensionen, die für den effektiven Steuersatz berücksichtigt werden“ ankreuzen. Anschließend sind Ihre belgischen Gehälter in den Feldern 1AC bis 1DC einzutragen. Tatsächliche Werbungskosten können in Feld 1AE und den folgenden Feldern angegeben werden.

Formular 2047 – „Erklärung der im Ausland erzielten Einkünfte“

Wenn Sie keine weiteren Einkünfte aus ausländischer Quelle beziehen, ist die Abgabe einer Erklärung 2047 nicht erforderlich.

Nützliche Ressourcen

Zur Unterstützung der Steuerpflichtigen bei ihren Verfahren können mehrere Ressourcen hilfreich sein:

Die offizielle Website der französischen Steuerbehörde bietet eine schrittweise Begleitung der Online-Steuererklärung mit einer detaillierten Darstellung Bildschirm für Bildschirm, um jede Eingabe besser zu verstehen:

Online-Hilfe zur Steuererklärung

Darüber hinaus ist unser Steuerleitfaden für französisch-belgische Grenzgänger auf unserer Website verfügbar und erläutert ausführlich die wichtigsten Regeln zur Einkommensteuererklärung:

Steuerleitfaden Frankreich–Belgien für Grenzgänger

Bei Zweifeln zu Ihrer persönlichen Situation zögern Sie nicht, Ihr Finanzamt zu kontaktieren oder unser Juristenteam zu konsultieren.